- 요약

치과용 구강 스캐너 시장 범위 및 개요:

치과용 구강 스캐너는 치아와 잇몸의 디지털 인상을 생성하는 데 사용되는 휴대용 기기입니다. 트레이와 알지네이트 또는 폴리비닐실록산 소재를 사용하여 인상을 채취하는 기존 방식을 대체하는 디지털 방식입니다. 화면에 잇몸, 치아, 교합의 3D 인상을 즉시 생성하여 환자와 치과의사가 실시간으로 확인할 수 있습니다. 환자와 치과의사는 의자 옆 화면에서 실시간으로 확인할 수 있습니다.

치과 분야에서 점점 더 인기를 얻고 있는 구강 스캐너는 크라운, 브릿지, 임플란트, 교정 등 다양한 시술에 사용됩니다. 치과용 구강 스캐너는 시술 시간이 빠르기 때문에 치과 의사와 환자 모두에게 선호되는 도구가 되고 있습니다.

치과용 구강 스캐너 시장 규모:

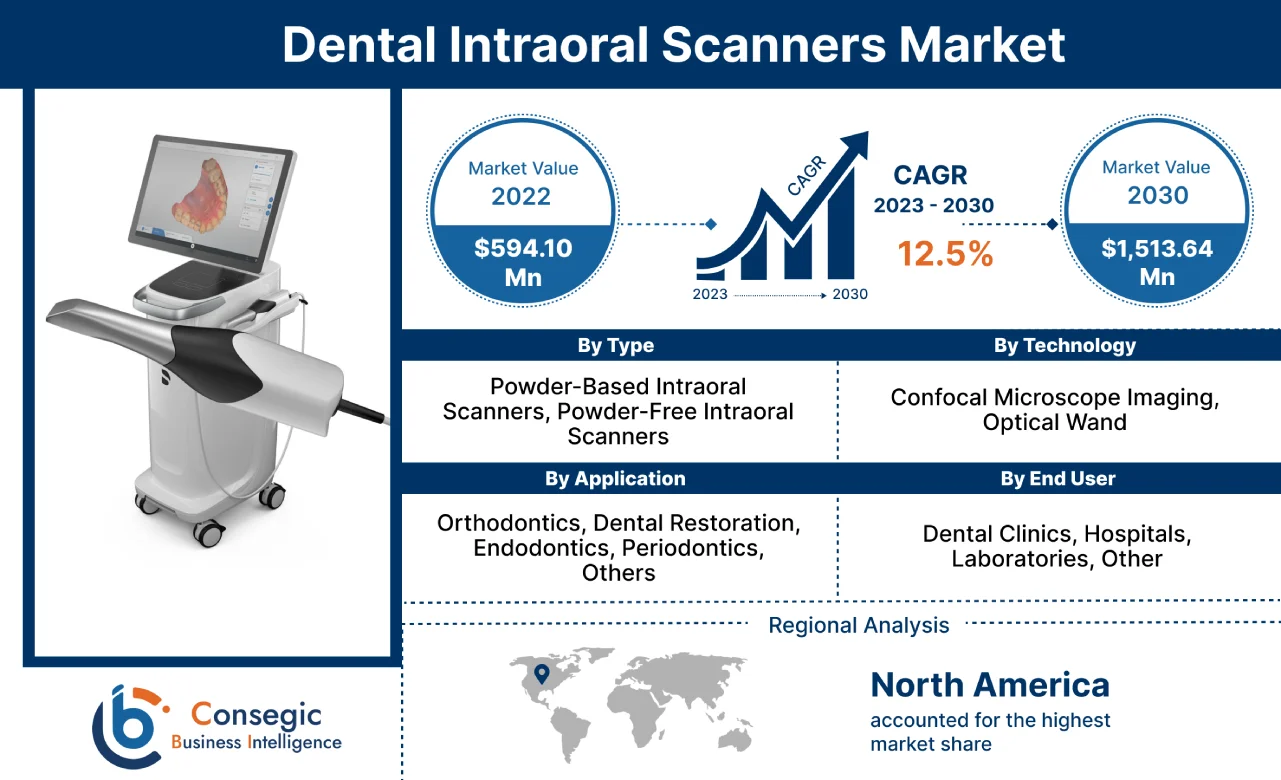

치과용 구강 스캐너 시장은 2030년까지 15억 1,364만 달러 규모로 성장할 것으로 예상되며, 예측 기간(2023-2030년) 동안 연평균 성장률(CAGR) 12.5%로 성장할 것으로 예상됩니다.

치과용 구강 스캐너 시장 분석:

치과용 구강 스캐너 시장 동향 - (DRO):

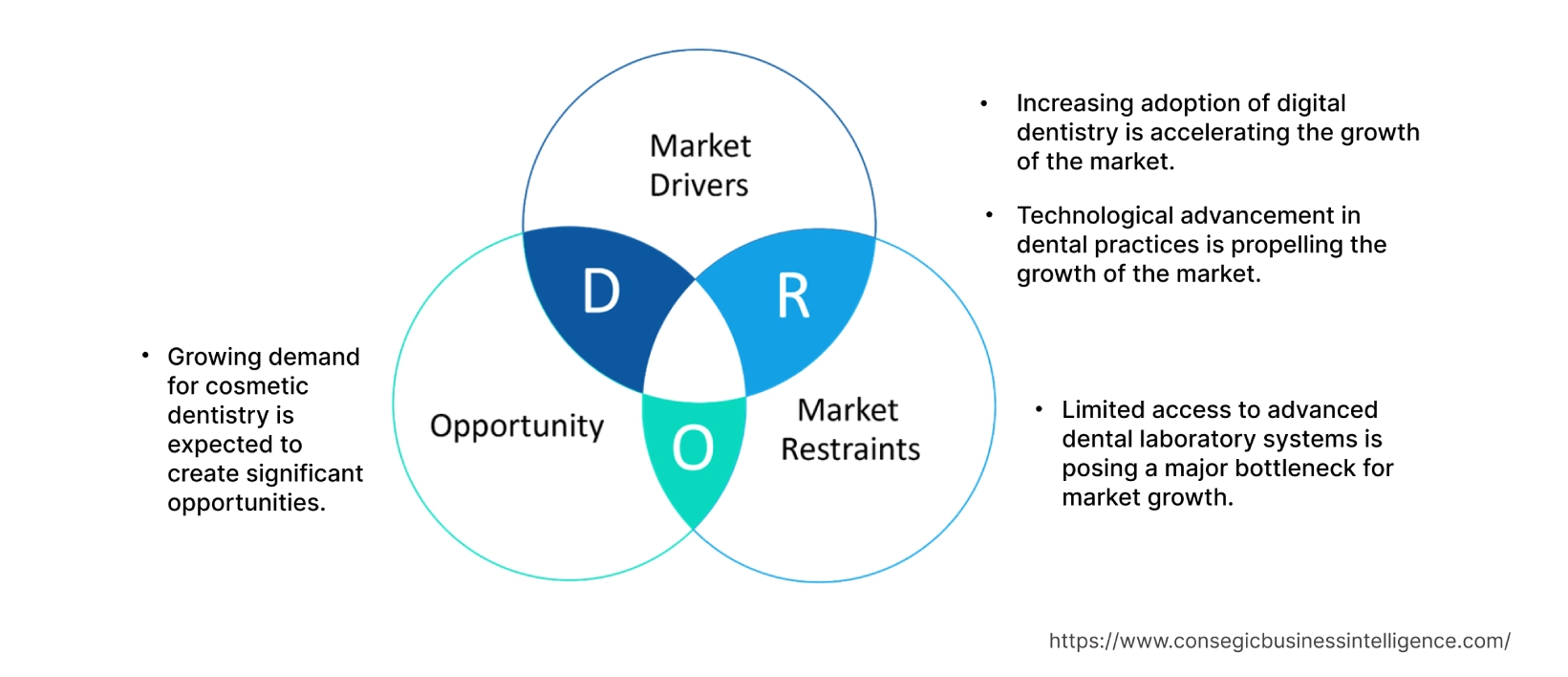

주요 성장 요인:

디지털 치의학 도입 증가로 시장 성장이 가속화되고 있습니다.

치과용 구강 스캐너는 디지털 치의학의 핵심 요소입니다. 디지털 덴티스트리는 치과에서 디지털 기술을 사용하는 것을 지칭하는 광범위한 용어입니다. 치과 산업은 디지털 덴티스트리로 빠르게 전환하고 있으며, 이는 진단, 치료, 계획 및 치과 보철물 제작에 첨단 기술을 사용하는 것을 포함합니다. 치과용 구강 스캐너는 환자의 치아와 잇몸을 정확하고 상세하게 3D 스캔하여 이러한 디지털 워크플로에서 중요한 역할을 합니다.

예를 들어, 2022년 1월 디지털 덴티스트리 연구소(Institute of Digital Dentistry)에서 발표한 보고서에 따르면, 구강 스캐너 도입률은 2021년에 급격히 증가했으며 2022년까지 지속될 것으로 예상됩니다. 또한, 미국에서 치과용 구강 스캐너 사용률은 약 30~35%입니다. 이러한 이유로 디지털 치과의 도입 증가는 시장 성장을 가속화하고 있습니다.

치과 진료의 기술 발전이 시장 성장을 촉진하고 있습니다.

치과용 구강 스캐너 시장은 끊임없이 진화하고 있으며 기술 발전을 목격하고 있습니다. 제조업체들은 향상된 정확도, 빠른 스캔 속도, 향상된 이미지 해상도를 갖춘 스캐너를 개발하고 있습니다. 또한 컬러 매핑 및 증강 현실과 같은 추가 기능도 도입하고 있습니다.

이러한 기술 발전은 치과 의사와 치과 기공소가 진료에 최신 혁신 기술을 활용하고자 함에 따라 치과용 구강 스캐너 도입을 촉진하고 있습니다. 예를 들어, 2021년 2월, Align Technology, Inc.는 iTero Element Plus 시리즈 구강 스캐너 출시를 발표했습니다.

Align Technology Inc.의 혁신적인 구강 스캐너 모델은 치과 의사에게 포괄적인 수복 및 교정 디지털 기능을 제공합니다. 따라서 위에서 언급한 추세와 치과 진료소에서 첨단 기술 도입 증가는 치과용 구강 스캐너 시장의 성장을 촉진하고 있습니다.

주요 제약:

첨단 치과 기술에 대한 접근 제한 기공 시스템은 시장 성장에 큰 걸림돌이 되고 있습니다.

치과용 구강 스캐너는 컴퓨터 지원 설계(CAD) 및 컴퓨터 지원 제조(CAM)와 함께 사용되는 경우가 많습니다. 그러나 모든 치과와 진료소가 이러한 첨단 기공 시설을 갖추고 있거나 디지털 워크플로에 필요한 전문 지식을 갖추고 있는 것은 아닙니다. 첨단 치과 기공 시설 접근성이 제한적인 지역에서는 치과용 구강 스캐너 사용에 몇 가지 제약이 있습니다.

예를 들어, 치과 의사가 복잡한 치아 보철물을 제작해야 하는 경우 디지털 데이터를 보철물 제작에 필요한 전문 지식과 장비를 갖춘 치과 기공소로 보내야 할 수 있습니다. 이로 인해 치료 비용과 시간이 증가할 수 있습니다. 이러한 제한된 접근성은 일부 지역이나 소규모 치과에서 구강 스캐너 도입을 저해하여 치과용 구강 스캐너 시장의 성장을 저해할 수 있습니다.

향후 기회:

심미 치과 수요 증가는 상당한 기회를 창출할 것으로 예상됩니다.

치과용 구강 스캐너는 심미 치과에서 치아와 잇몸의 디지털 인상을 생성하는 데 점점 더 많이 사용되고 있습니다. 이 데이터는 크라운, 베니어, 브릿지 및 기타 치과 보철물을 디자인하고 제작하는 데 사용될 수 있습니다. 베니어, 크라운, 교정 장치와 같은 심미 치과 시술에 대한 수요는 전 세계적으로 증가하고 있습니다.

구강 스캐너는 디지털 디자인 및 심미 보철물 제작에 중요한 역할을 합니다. 예를 들어, 미국 국립의학도서관(National Library of Medicine)이 발표한 보고서에 따르면 2022년 치과의사의 90.7%는 소셜 미디어의 영향으로 심미 치과 시술에 대한 수요가 증가했다고 생각했습니다. 이러한 이유로 심미 치과 시술에 대한 수요 증가는 상당한 기회를 창출할 것으로 예상됩니다.

주요 주요 기업 및 시장 점유율 분석:

치과용 구강 스캐너 시장은 여러 대기업과 수많은 중소기업이 경쟁하는 매우 치열한 시장입니다. 이러한 기업들은 강력한 연구 개발 역량과 광범위한 제품 포트폴리오 및 유통 네트워크를 통해 시장에서 강력한 입지를 확보하고 있습니다. 이 시장은 치열한 경쟁이 특징이며, 기업들은 제품 확장과 인수합병, 파트너십을 통한 시장 점유율 확대에 집중하고 있습니다. 시장의 주요 업체는 다음과 같습니다.

- 3Shape A/S

- Align Technology, Inc.

- Guangdong Launca Medical Device Technology Co. Ltd.

- Midmark Corporation

- Planmeca OY

- Condor Technologies NV

- Densys3D Ltd.

- 치과 Wings Inc.

- Dentsply Sirona Inc.

- Envista Holdings Corporation

치과용 구강 스캐너 시장 세분화 분석:

유형별:

유형별 세분화는 파우더 기반 구강 스캐너와 파우더 프리 구강 스캐너로 나뉩니다. 2022년에는 파우더 프리 구강 스캐너 부문이 전체 치과용 구강 스캐너 시장에서 가장 높은 시장 점유율을 차지했으며 예측 연도 동안 가장 높은 CAGR로 성장했습니다. 파우더 프리 치과용 구강 스캐너의 작동 편의성과 같은 요인은 파우더 프리 구강 스캐너는 처리 단계가 적어 빠르고 간편하게 작업할 수 있습니다. 예를 들어, Medit Corp.에서 2022년에 발표한 논문에 따르면 파우더 프리 시스템을 사용하면 디지털 인상 채득 속도가 훨씬 빨라지고 진료 시간이 20% 이상 단축됩니다. 결과적으로 치과 의사와 환자 모두의 전반적인 경험이 향상됩니다. 또한 파우더 프리 구강 스캐너에 대한 수요 증가가 시장 성장을 견인하고 있습니다.

기술별:

기술 분야는 공초점 현미경 이미징과 광학 완드로 구분됩니다. 2022년 공초점 현미경 이미징 분야는 치과 구강 스캐너 시장에서 가장 높은 시장 점유율을 차지했으며 예측 연도에 가장 높은 CAGR로 성장했습니다. 공초점 현미경은 고도로 정량화된 도구로, 가시광선 영역에서 고품질의 다중 스펙트럼 이미지를 수집할 수 있어 치과 교정 및 치과 보철 분야에서 수요가 높습니다. 예를 들어, ResearchGate에 게재된 논문에 따르면, 다양한 기기 중 공초점 주사 현미경은 치과에서 유용한 도구로 여겨집니다. 또한, 치과 진료에서 공초점 현미경 이미징 기술 도입이 증가함에 따라 시장 성장이 촉진되고 있습니다.

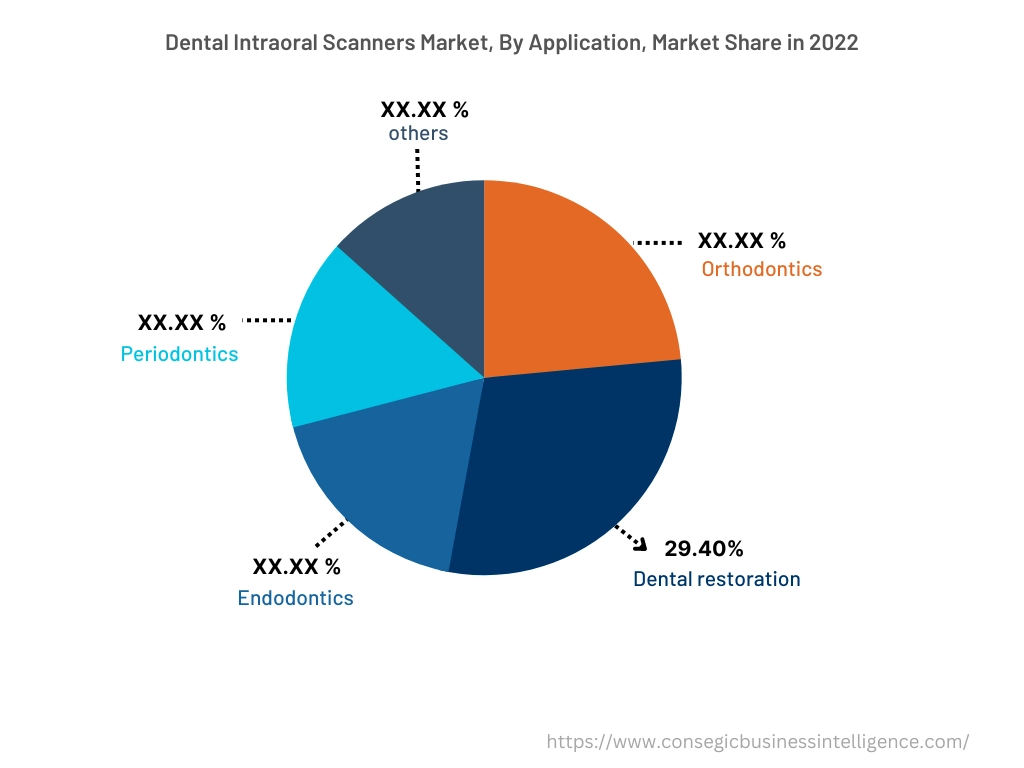

응용 분야별:

응용 분야는 교정, 치과 보철, 근관치료, 치주과 등으로 분류됩니다. 치과 보철 분야는 전체 치과 구강 스캐너 시장에서 29.40%의 시장 점유율을 차지했으며, 예측 연도에 가장 높은 연평균 성장률(CAGR)을 기록하며 성장했습니다. 구강 스캐너는 치과 보철물 제작에 널리 사용되고 있습니다. 구강 스캐너는 단일 크라운 인레이/온레이, 치과용 코핑, 임플란트 및 치아에 고정성 국소의치 등 다양한 보철물 제작을 위한 정밀한 디지털 치과 인상을 제공합니다. 예를 들어, WHO가 발표한 2022년 자료에 따르면, 2019년 세계 질병 부담 보고서에 따르면, 치료되지 않은 영구치 충치는 가장 흔한 건강 상태입니다. 또한, 치과 보철 환자 수가 증가함에 따라 치아 기능 회복을 위한 충치 치료를 포함한 치과 보철 치료를 위한 구강 스캐너 사용이 증가했습니다.

최종 사용자 기준:

최종 사용자 부문은 치과, 병원, 기공소 등으로 분류됩니다. 2022년에는 병원 부문이 치과용 구강 스캐너 시장에서 가장 높은 시장 점유율을 차지했으며, 예측 연도 중 가장 높은 CAGR로 성장했습니다. 병원 인프라 개선, 숙련된 전문가를 보유한 다전문 병원의 증가, 그리고 새로운 기술 도입으로 인해 또한, 1차 진료로 인한 병원 방문 환자 수 증가, 숙련된 전문의 확보, 그리고 첨단 장비 도입으로 병원 부문의 수요가 증가하고 있습니다.

치과용 구강 스캐너 시장 보고서 분석:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2017-2030 |

| 2030년 시장 규모 | 15억 1,364만 달러 |

| CAGR (2023-2030) | 12.5% |

| 유형별 | 파우더 기반 구강 스캐너, 파우더 프리 구강 스캐너 |

| 기술별 | 공초점 현미경 이미징, 광학 완드 |

| 응용 분야별 | 교정, 치아 수복, 근관 치료, 치주과, 기타 |

| 최종 사용자별 | 치과, 병원, 실험실, 기타 |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 주요 기업 | 3Shape A/S, Align Technology, Inc., Condor Technologies NV, Densys3D Ltd., Dental Wings Inc., Dentsply Sirona Inc., Envista Holdings Corporation, Guangdong Launca Medical Device, Technology Co. Ltd., Midmark Corporation, Planmeca OY |

지역별:

지역 세그먼트에는 북미, 유럽, 아시아가 포함됩니다. 태평양, 중동 및 아프리카, 라틴 아메리카.

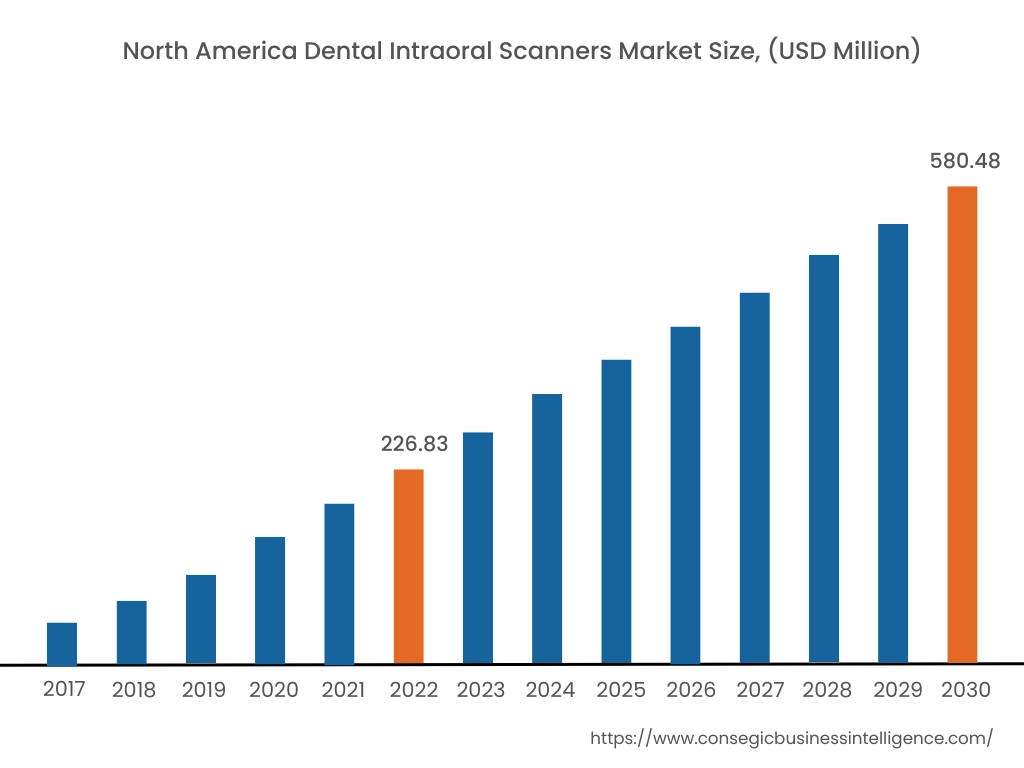

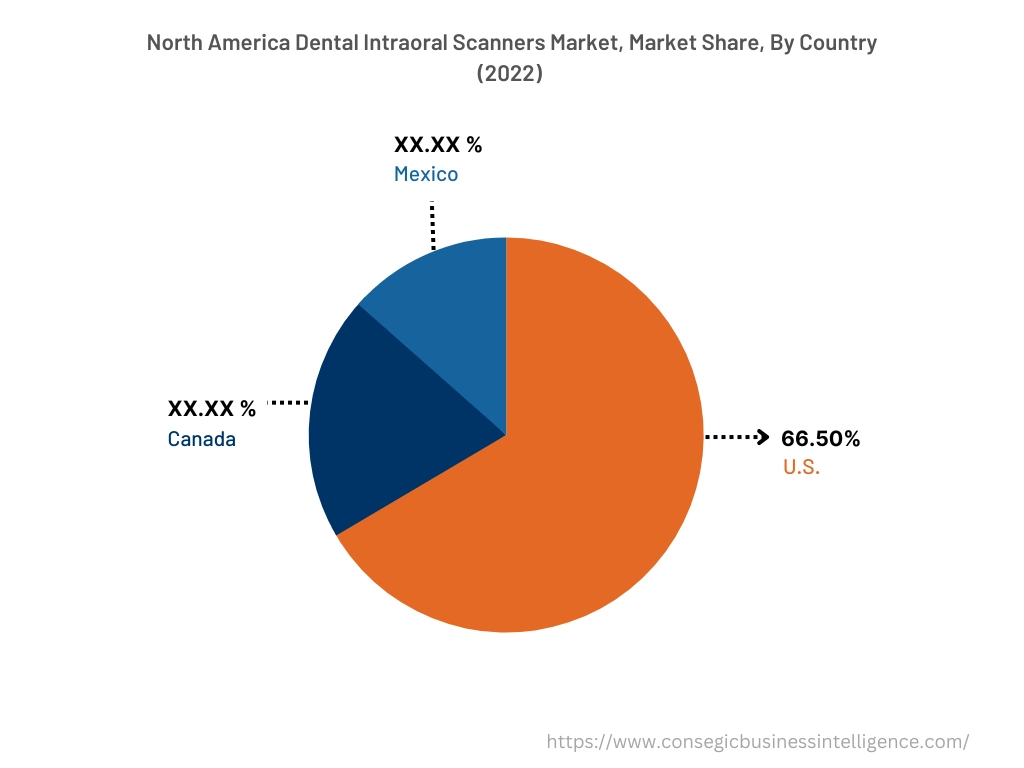

북미는 38.18%로 가장 높은 시장 점유율을 차지했으며, 2022년에는 2억 2,683만 달러 규모로 평가되었으며, 2030년에는 5억 8,048만 달러에 이를 것으로 예상됩니다. 북미 지역에서 미국은 기준 연도인 2022년에 38.18%의 시장 점유율로 가장 높은 시장 점유율을 기록했습니다. 이 지역의 성장에 기여하는 주요 요인은 구강 질환 발생률 증가, 주요 시장 참여 기업의 존재, 그리고 최첨단 치과 기술 활용입니다. 예를 들어, 미국 국립 치과 및 두개안면 연구소(NIDRCR)에 따르면 20세에서 64세 사이 성인의 약 90%가 지난 몇 년 동안 구강 질환을 겪었으며, 미국 성인 5명 중 1명은 중간 정도에서 높은 수준의 치과 공포 불안을 경험합니다. 또한, 정부의 지원 확대를 포함한 다른 요인들이 이 지역의 치과용 구강 스캐너 시장 성장을 촉진하고 있습니다.

최근 업계 동향 :

- 2022년 9월, 3Shape는 치과의사들이 디지털 진료를 더욱 쉽게 할 수 있도록 설계된 완전히 새로운 최첨단 구강 스캐너인 TRIOS 5 Wireless를 출시했습니다.

- 2022년 5월, Glidewell은 Medit과 파트너십을 맺고 fastscan.io 구강 스캐너를 출시했습니다. 이 새로운 제품은 검증된 하드웨어와 소프트웨어를 결합하여 디지털 치과 진료 워크플로를 간소화합니다.